自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】1月号「償却資産申告と法定調書」

2026/01/05

1月は、償却資産申告書や法定調書などの書類を提出しなければいけません。大きな改正はありませんが、事業者にとって重要な手続きですので、ポイントを整理します。

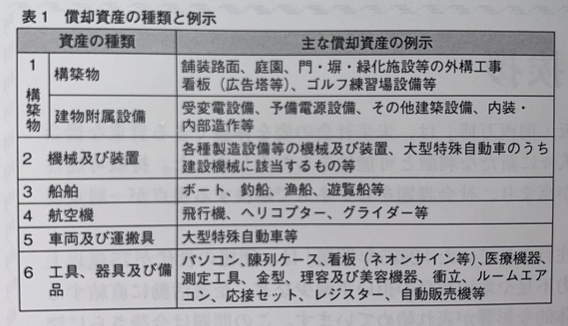

償却資産とは、土地及び家屋以外の事業用に供することができる資産のうち、一定のものをいいます。会社や個人で事業を行っている人が、事業のために用いることができる構築物や機械、器具や備品などが申告の対象になります(表1参照)。

建物には電気設備や給排水設備といった「設備等」が取り付けられていますが、建物と設備等の所有者が同じ場合は、その設備等が独立した機器としての性格が強いもの(例:防犯カメラ)など一定のものは償却資産として取り扱います。一方、建物と設備等の所有者が異なる場合は、その設備等はすべて償却資産として取り扱いますので、その設備等を取り付けた賃借人等が申告をします。

令和8年1月1日現在、償却資産を所有している人が、償却資産の申告をします。償却資産を他者に賃貸している場合は、貸主が申告をします。

提出する書類は、「償却資産申告書」、「種類別明細書」などがあります。提出先は、償却資産が所在する市町村(東京都23区は都)です。窓口のほか、郵送や電子申告で提出することができます。申告書の提出期限は、令和8年2月2日です。

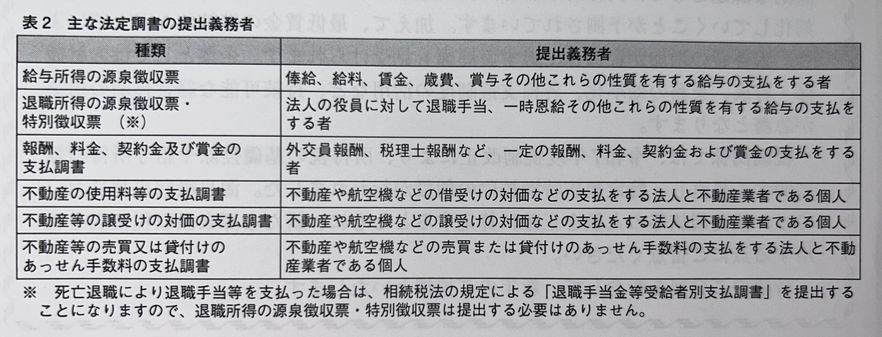

法定調書は、所得税法や相続税法、租税特別措置法などの規定により提出が義務付けられている資料で、「給与所得の源泉徴収票」や「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」など、63種類の法定調書があります。主な法定調書の提出義務者は、表2の通りです。

平成28年1月1日以後の金銭等の支払等に係る法定調書については、金銭等の支払を受ける人や支払者等のマイナンバーまたは法人番号の記載が必要です。

法定調書は、書面や電子申告で作成・提出することができます。国税庁が提供しているe-Taxソフト(WEB版)では、「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」、「不動産等の譲受けの対価の支払調書」、「不動産等の売買又は貸付けのあっせん手数料の支払調書」、「退職所得の源泉徴収票・特別徴収票」、「給与所得の源泉徴収票」を作成することができます。

これらの法定調書の提出期限は、「退職所得の源泉徴収票・特別徴収票」を除き、令和8年2月2日です。「退職所得の源泉徴収票・特別徴収票」は、退職の日以後1か月以内が提出期限ですが、税務署への提出分は、他の受給者の分を取りまとめて翌年1月31日(令和7年分は令和8年2月2日)までに提出することも認められています。

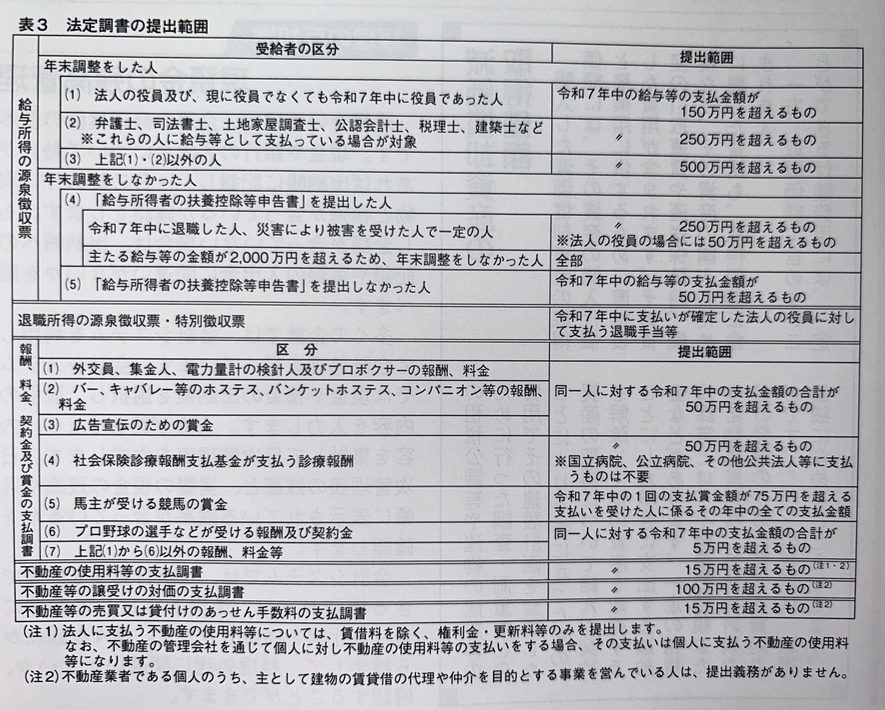

これらの法定調書の提出範囲は、法定調書ごとに金額基準が決められています(表3参照)。金額は、消費税及び地方消費税の額を含めることが原則ですが、消費税及び地方消費税の額が明確に区分されている場合は、その額を含めないで判定することが認められています。

-

【岩井事務所だより】7月号「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」

岩井事務所だより7月号は「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」です。 中小企業投資促進

【岩井事務所だより】7月号「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」

岩井事務所だより7月号は「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」です。 中小企業投資促進

-

【岩井事務所だより】8月号「令和8年4月スタート 防衛増税」

岩井事務所だより8月号は「令和8年4月スタート 防衛増税」です。 令和5年度税制改正大綱の「基本的考え方等」

【岩井事務所だより】8月号「令和8年4月スタート 防衛増税」

岩井事務所だより8月号は「令和8年4月スタート 防衛増税」です。 令和5年度税制改正大綱の「基本的考え方等」

-

【岩井事務所だより】9月号「中小企業防災・減災投資促進税制」

岩井事務所だより9月号は「中小企業防災・減災投資促進税制」です。 中小企業の、自然災害への事前対策を税制面で

【岩井事務所だより】9月号「中小企業防災・減災投資促進税制」

岩井事務所だより9月号は「中小企業防災・減災投資促進税制」です。 中小企業の、自然災害への事前対策を税制面で

-

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)