自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

岩井事務所だより

【岩井事務所だより】9月号「交際費等の実務」

2022/09/26

一方で、2 兆9605 億円のうち税法上損金に算入されない金額は5268 億円で、支出額に占める割合は17.8%でした。

このような状況となっている交際費ですが、営業に欠かすことができない社会や企業活動における“潤滑油”としての役割は変わりません。

交際費等とは、税法上、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもので、広告宣伝費、福利厚生費、給与等に該当しないもの」とされています。実際に交際費等なのか、広告宣伝費等の隣接費用かの判断は、経費科目の名目でなく、実質で判断します。

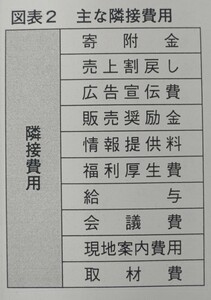

(1) 次のものは隣接費用として、交際費等の範囲には含まれませんので、区分を明確にしておくと節税にもつながります(図表2 参照)。

・専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

・会議に際して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

・新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

・カレンダー、手帳、扇子、うちわ、手拭いその他これらに類する物品を贈与するために通常要する費用

(2) 接待飲食費の5000 円基準

飲食その他これに類する行為(以下「飲食等」といいます)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5000 円以下の費用は、交際費等から除外されます。

なお、5000 円以下の少額飲食代を全額損金扱いとするためには、次に掲げる事項を記載した書類(領収書等)を保存していることが要件とされており、要件を満たした領収書等が保存されていなかった場合は、通常の交際費と同じ取扱いとなりますので注意が必要です。

【領収書等の記載事項】

・飲食等を行った年月日

・飲食等に参加した得意先や仕入先等の氏名または名称、その関係

・飲食等に参加した人数

・飲食等に要した費用の額や飲食店等の名称、所在地

・その他飲食等に要した費用であることを明らかにするために必要な事項

交際費等の額は、原則として、その全額が損金不算入とされています。しかし、損金不算入額の計算に当たっては、様々な要件の下で一定の措置(特例措置)が設けられています(図表3参照)。

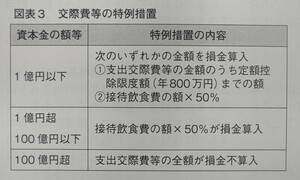

(1) 中小法人(資本金の額等1 億円以下の法人)の交際費等については、年800万円の「定額控除限度額」もしくは「飲食のための支出の50%」を選択した上でその金額まで損金算入することができ、これを超える金額は損金不算入となります。

(2) 大法人(資本金の額等1 億円超100 億円以下の法人)の交際費等の支出は「飲食のための支出の50%」までを損金に算入することができます。いずれも飲食のための支出は、社内接待費を除きます。

(3) 適用期限の延長

令和4 年度税制改正において、交際費等を年800万円の定額控除限度額まで損金算入できる特例措置及び接待飲食費の50%を損金算入できる特例措置については、適用期限が令和6 年3 月31 日まで2 年延長されています。

渡切交際費について国税庁では、「使用者の業務のために使用すべきものとして支給されたものであっても、そのために使用したことの事績が明らかでないもの」と定義しており、会社が役員や従業員に対して交際費等の名目で支出するもので、後から精算や報告をしないものが該当します。

例えば、役員や営業担当の従業員に対し、交際費として毎月一定額の金銭を支給しているが、その精算は行っていないものなどです。

渡切交際費は、実質的に支給された役員等が任意に使えることから、税務上、交際費には該当せず支給した役員や従業員に対する給与(みなし給与)等として取り扱い、源泉徴収の対象になります。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)