自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】7月号「令和5年度税制改正 相続・贈与税関係の見直し」

2023/07/03

令和5 年度の税制改正では、資産移転の時期の選択により中立的な税制を構築するため、相続税と贈与税の取り扱いが見直されました。

一 相続前贈与の加算

相続または遺贈により財産を取得した人が、その相続の開始前3 年以内に、相続の対象となる被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価格が相続税の課税価格に加算されます。そして相続税の課税価格に加算された贈与について贈与税が課されているときは、その贈与税の税額を相続税から控除することができます。

今回の改正によって、相続開始前に贈与があった場合に相続税の課税価格へ加算される期間が、相続開始前3年以内から7年以内に延長されることになりました。加算期間が延長された部分(相続の開始前3 年以内に贈与により取得した財産以外の財産)については、その財産の価格の合計額から100万円を控除した残額が、相続税の課税価格に加算されます。

なお、この改正は令和6 年1 月1 日以後の贈与財産に係る相続税から適用されますので、加算期間は令和9 年以降、順次延長され、7 年となるのは令和13 年以後の相続からです。令和6 年以後の相続からすぐに7年前までの贈与が加算されるわけではありません。

二 相続時精算課税の見直し

相続時精算課税制度は、60 歳以上の父母や祖父母などから、18 歳以上の子や孫などに対して資産を贈与した場合に適用することができる制度です。この制度を選択した場合、累積で2500 万円までは贈与税が非課税になり、2500 万円を超えた場合には超えた部分に対して20%の贈与税が課税されます。相続時精算課税制度を選択すると、選択した後の贈与についてはすべて相続時精算課税制度の対象となる贈与者の相続財産に加算して相続税の計算を行うことになります。また、一度相続時精算課税制度を選択すると、暦年贈与に戻ることはできません。

従来、相続時精算課税制度によって贈与税額を計算する際には、暦年贈与にある110 万円の基礎控除を適用することはできませんでした。これが令和5 年度税制改正により、相続時精算課税制度においても、暦年贈与の基礎控除とは別に、110 万円の基礎控除が設けられました。また、相続時精算課税制度の対象となる贈与者の相続税の計算の際には、110 万円の基礎控除を控除した後の残額を相続財産に加算することになりました。

この改正は、令和6 年1 月1 日以後に受けた贈与について適用されます。

また相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合は、相続時にその課税価格を再計算する見直しが行われました。

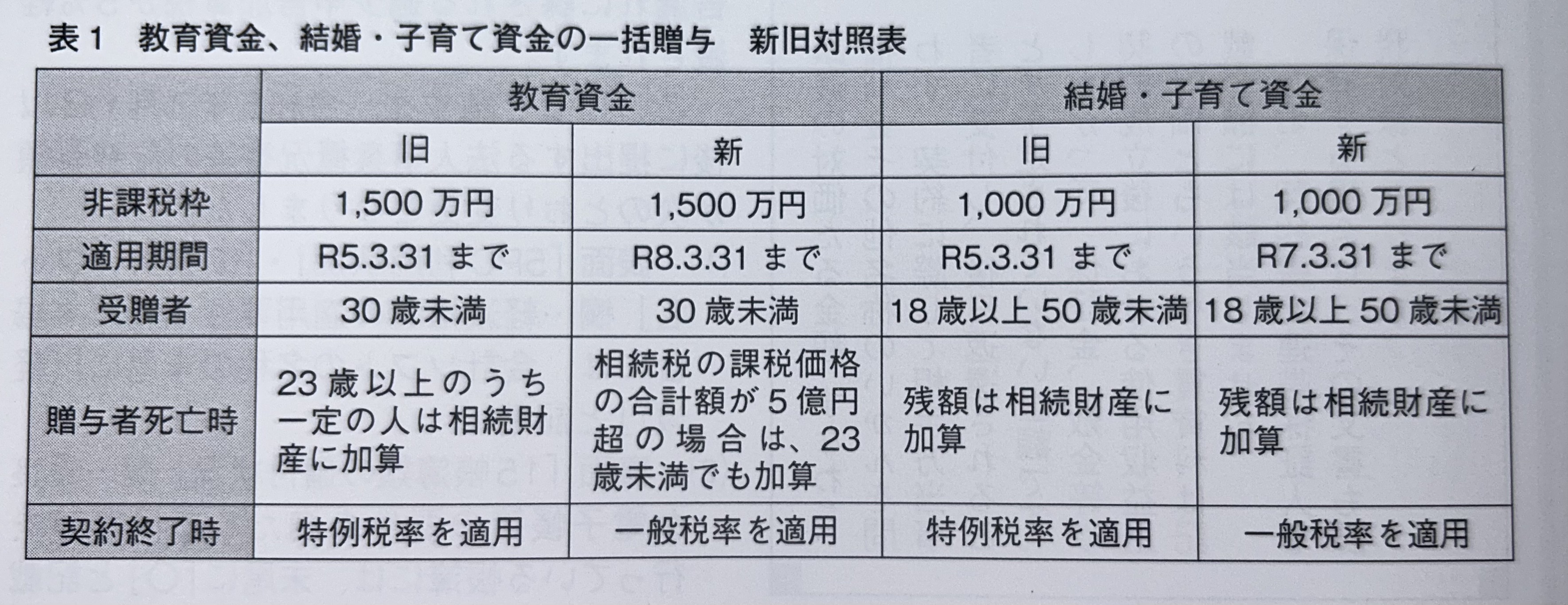

三 教育資金の一括贈与の改正

30 歳未満の人が教育資金に充てるため、金融機関などとの契約に基づき、直系尊属から①信託受益権などを取得した場合、②書面による贈与により取得した金銭を銀行などに預入をした場合、③書面による贈与により取得した金銭などによって証券会社などで有価証券を購入した場合には、その信託受益権などの価額のうち1500 万円までは非課税になります。この制度を教育資金の一括贈与に係る贈与税の非課税制度といいます。

この制度を選択した場合、契約期間中に贈与者が死亡した場合、非課税とされた金額から教育資金として支出した金額を控除した残額のうち一定の金額については、受贈者が23 歳未満など一定の要件を満たした人の場合を除き、相続財産に加算されることになります。

今回の改正で、贈与者の相続税の課税価格の合計額が5 億円を超える場合には、受贈者の年齢などに関わらず、相続財産に加算されることになりました。

教育資金の一括贈与は、受贈者が30歳に達するなど、一定の事由が生じた場合には、契約が終了します。このとき残額に対して、従来は特例税率により贈与税が課税されましたが、今回の改正で、一般税率が適用されることになりました。

四 結婚・子育て資金の一括贈与の改正

18 歳以上50 歳未満の人が結婚・子育て資金に充てるため、金融機関などとの契約に基づき、直系尊属から①信託受益権などを取得した場合、②書面による贈与により取得した金銭を銀行などに預入をした場合、③書面による贈与により取得した金銭などによって証券会社などで有価証券を購入した場合には、その信託受益権などの価額のうち1000 万円までは非課税になります。この制度を結婚・子育て資金の一括贈与に係る贈与税の非課税制度といいます。

この制度を選択した場合、契約期間中に贈与者が死亡した場合、非課税とされた金額から結婚・子育て資金として支出した金額を控除した残額のうち一定の金額については、相続財産に加算されることになります。

結婚・子育て資金の一括贈与は、受贈者が50 歳に達するなど、一定の事由が生じた場合には、契約が終了します。

このとき残額に対して、従来は特例税率により贈与税が課税されましたが、今回の改正で、一般税率が適用されることになりました。

-

【岩井事務所だより】6月号「税務面で備える 取引先にもしものことがあったら」

岩井事務所だより6月号は「税務面で備える 取引先にもしものことがあったら」です。 会社経営では、売掛金が入金

【岩井事務所だより】6月号「税務面で備える 取引先にもしものことがあったら」

岩井事務所だより6月号は「税務面で備える 取引先にもしものことがあったら」です。 会社経営では、売掛金が入金

-

【岩井事務所だより】7月号「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」

岩井事務所だより7月号は「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」です。 中小企業投資促進

【岩井事務所だより】7月号「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」

岩井事務所だより7月号は「令和7年度税制改正 中小企業投資促進・経営強化税制の改正」です。 中小企業投資促進

-

【岩井事務所だより】8月号「令和8年4月スタート 防衛増税」

岩井事務所だより8月号は「令和8年4月スタート 防衛増税」です。 令和5年度税制改正大綱の「基本的考え方等」

【岩井事務所だより】8月号「令和8年4月スタート 防衛増税」

岩井事務所だより8月号は「令和8年4月スタート 防衛増税」です。 令和5年度税制改正大綱の「基本的考え方等」

-

【岩井事務所だより】9月号「中小企業防災・減災投資促進税制」

岩井事務所だより9月号は「中小企業防災・減災投資促進税制」です。 中小企業の、自然災害への事前対策を税制面で

【岩井事務所だより】9月号「中小企業防災・減災投資促進税制」

岩井事務所だより9月号は「中小企業防災・減災投資促進税制」です。 中小企業の、自然災害への事前対策を税制面で

-

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)