自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】3月号「平成29年度税制改正(案)のポイント」

2017/03/01

岩井事務所だより3月号は「平成29年度税制改正(案)のポイント」です。

平成29年度税制改正(案)では、配偶者控除の見直しをはじめ、「経済再生なくして財政健全化なし」の基本方針の下、各種の施策が講じられています。

主な改正項目のポイントを整理してみます。

Ⅰ 個人所得課税

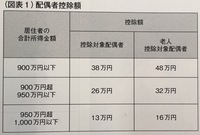

1 配偶者控除

控除対象配偶者又は老人控除対象配偶者を有する居住者について適用する配偶者控除の額は、図表1のとおりとなります。

なお、合計所得金額が1000万円(年収1220万円) を超える居住者については、配偶者控除の適用はありません。

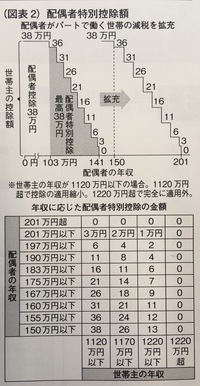

2 配偶者特別控除

配偶者特別控除の対象となる配偶者の合計所得金額を38万円超123万円以下(現行38万円超76万円未満)とし、控除額は図表2のとおり。

これにより、「103万円の壁」と呼ばれていた収入額が、150万円まで拡大されます。

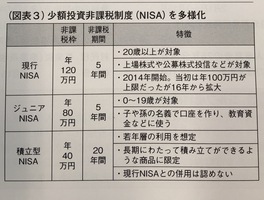

3 積立型NISA

株等への投資で得た利益を一定の条件で非課税とするNISAについて、積立方式の新制度が設けられます(図表3参照)。

4 医療費控除

確定申告時に医療費控除を受けるために提出していた領収書が医療費の明細書又は医薬品購入費の明細書に変更されます。

Ⅱ 資産課税

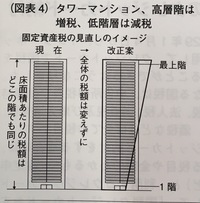

1 タワーマンション対応

新築のタワーマンションにかかる固定資産税が見直されます(図表4参照)。

2 相続税又は贈与税の納税義務の見直し

国際的な課税逃れを防止するため、海外移住した者同士(親子)が海外資産を相続・贈与する場合、移住後10年以内は日本で課税できるようになります。

3 取引相場のない株式の評価の見直し

株式の評価方法の一つである「類似業種比準方式」が見直されます。

4 広大地評価の見直し

現行の「面積比例減額方法」から土地の個性に応ずる方法に見直されます。

Ⅲ 法人課税

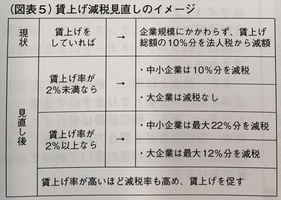

賃上げ促進税制の見直し

賃上げした企業の法人税負担を軽くする「所得拡大促進税制」が図表5のとおり見直されます。

Ⅳ 消費課税

1 酒税改革

ビールや発泡酒などの種類によって異なっていたビール系飲料の税率は、平成32年から38年にかけて段階的に統一されます。

2 免税品

国内の空港に到着した海外旅行者が、入国手続き前に免税品を買うことができるようになります。

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

-

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

【岩井事務所だより】3月号「令和8年度 税制改正(案)のポイント」

岩井事務所だより3月号は「令和8年度 税制改正(案)のポイント」です。 自民党と日本維新の会が昨年12月に公

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)