自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

- ホーム

- 岩井事務所だより

岩井事務所だより

【岩井事務所だより】7月号「令和3年度税制改正 所得拡大促進税制の改正ポイント」

2021/07/26

令和3年度税制改正では、新型コロナの拡大・蔓延により、大企業、中堅企業、中小企業の規模に関わらず影響を受けていることから、経済再生に向けた税制改正の一環として、「所得拡大促進税制(賃上げ・投資促進税制)」について見直しが行われました。

今回は、中小企業向けの所得拡大促進税制を中心に整理してみます。

Ⅰ 中小企業における所得拡大促進税制の見直し

所得拡大促進税制は、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税等から税額控除できる制度ですが、現状では、新型コロナの影響で経営環境の悪化が続く中、賃上げはおろか雇用維持への懸念も拡がっています。

そこで、中小企業全体として雇用を守りつつ、賃上げだけでなく、雇用を増加させる企業を下支えする観点から、適用要件を見直した上で、適用期限が2年延長されました。

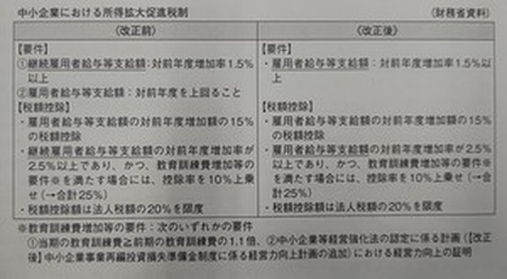

1 改正前の制度の内容

中小企業者等が、国内雇用者に対して給与等を支給する場合において、雇用者給与等支給額が前年度以上、かつ、継続雇用者給与等支給額が前年度比で1.5%以上増加しているときは、雇用者給与等支給額の対前年度増加額の15%に相当する金額を税額控除します。

ただし、法人税額の20%相当額が限度です。

※ 雇用者給与等支給額とは、国内雇用者に支払った給与等の総額、継続雇用者給与等支給額とは、この制度の適用年の前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた国内雇用者のうち一定の者に支払った給与等の総額です。

なお、国内雇用者には、パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊の関係のあるものは含まれません。

また、次の要件を満たす場合は、税額控除率が10%上乗せされ25%になります。

① 継続雇用者給与等支給額が前年度比で2.5%以上増加していること

② 次に掲げる要件のいずれかを満たすこと

イ 教育訓練費が前年度比で10%以上増加している

ロ 中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実に行われている

2 改正の内容

(1) 給与等支給要件の見直し

給与等支給要件について、「継続雇用者給与等支給額」から「雇用者給与等支給額」の前年度比較とされ、企業全体の支給額の増加で判定されます。

この見直しにより継続雇用者の集計が不要となり、煩雑だった集計計算にかかる労力を削減でき、利用しやすくなりました。

(2) 上乗せ措置要件の見直し

原則15%の税額控除を25%とする上乗せ措置について、「継続雇用者給与等支給額」の前年度比2.5%以上増加との要件が、「雇用者給与等支給額」で前年度比2.5%以上増加とされました。

また、教育訓練費増加等の要件である中小企業等経営強化法の認定に係る計画について、中小企業事業再編投資損失準備金制度に係る経営力向上計画が追加されました。

(3) その他

給与等の支給額から控除する金額の範囲が明確化され、前記(1)、(2)の要件を判定する場合には、雇用調整助成金は雇用者給与等支給額から控除しないこととされますが、税額控除率を乗ずる基礎となる金額は、雇用調整助成金を控除して計算した金額が上限となります。

(4) 留意点

改正の適用期間は、令和3年4月1日から5年3月31日までの間に開始する事業年度とされています。一般的に令和4年2月決算までは、旧規定が適用され混乱しやすいところもありますので、注意が必要です(後述する「Ⅱ 人材確保等促進税制」も同様)。

Ⅱ 人材確保等促進税制

(大企業・中堅企業向け所得拡大促進税制)

大企業、中堅企業向けの所得拡大促進税制の見直しでは、新たな人材獲得及び人材育成の強化を促しつつ、第二の就職氷河期を生み出さないようにする観点から、新規雇用者に対する給与を一定割合以上増加させた場合、新規雇用者給与等支給額の一定割合を税額控除できる措置等が設けられ、「人材確保等促進税制」に改組されました。

改正の内容

(1) 給与等支給要件の見直し

これまでの「継続雇用者給与等支給額」の前年度比較から「新規雇用者給与等支給額」の前年度比較によるものに見直され、その増加率についても2%(改正前:3%)以上であれば雇用者給与等支給額の対前年度増加額を上限に新規雇用者給与等支給額の15%の税額控除が受けられます。

※ 「新規雇用者給与等支給額」とは、国内事業所で新たに雇用した雇用保険法の一般被保険者に対してその雇用した日から1 年以内に支給する給与等支給額です。

(2) 設備投資要件の見直し

これまで設けられていた「国内設備投資額が当期の減価償却費の総額の95%以上」の要件が廃止されています。

(3) 税額控除率の上乗せ要件の見直し

税額控除率が上乗せできる教育訓練費の増加要件が、前年度(改正前:前年度・前々年度の平均)比1.2倍であれば控除率が5%上乗せされ、20%の税額控除が受けられるよう要件の緩和が図られました。

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)