自らも40代の二代目である税理士・公認会計士・社会保険労務士が、税務・会計・労務をサポートします。

顧問料月額11,000円〜。京阪伏見稲荷駅より徒歩4分。夜間20時まで対応(要予約)。駐車場5台完備。

【岩井事務所だより】6月号「税務面で備える 取引先にもしものことがあったら」

2025/06/02

会社経営では、売掛金が入金されない、取引先が急に倒産した、というトラブルが生じることがあります。トラブルが生じた時や、トラブルに備えるための経理処理についてまとめます。

倒産の法律上の定義はありませんが、一般的に会社が買掛金や借入金といった債務を返済することができず、事業が継続できなくなった状態のことを倒産といいます。倒産には「法的な倒産」と「事実上の倒産」があり、法的な倒産は「破産手続」、「民事再生手続」、「会社更生手続」など法的手続により倒産状態と認められた状態を指します。

破産手続・・・裁判所が破産手続の開始を決定し、破産管財人を選任して、その破産管財人が債務者の財産を金銭に換えて債権者に配当する手続

民事再生手続・・・経済的に苦しい状況にある法人等が、自ら立てた再建計画案について、債権者の多数が同意し、裁判所もその計画案を認めることにより、債務者の事業再建を図ることを目的とした手続

会社更生手続・・・経営破綻している債務者を再建させる手続という点で民事再生手続と共通しているが、株式会社だけが利用できる点が異なる

他方、事実上の倒産は、経営破綻しているにも関わらず法的な倒産手続を行っていない状態や、不渡手形によって銀行取引が停止した状態などをいいます。

取引先の倒産などによって売掛金や貸付金といった債権を回収することが不可能になることに備えて、あらかじめ損失額を計上する引当金を、貸倒引当金といいます。法人税法では、貸倒引当金の損金算入額について一定の制限を設けています。

まず、貸倒引当金の損金算入が認められる法人は、普通法人のうち資本金の額または出資金の額が1 億円以下の法人などに限られます。ただし、資本金の額などが5 億円以上の大法人との間に完全支配関係がある法人など、貸倒引当金の損金算入が認められない法人もあります。

適用にあたっては、金銭債権を「個別評価金銭債権」と「一括評価金銭債権」に区分して、それぞれ繰入限度額を計算します。そして、法人が損金経理により貸倒引当金に繰り入れた金額のうち、繰入限度額に達するまでの金額について、損金算入が認められます。なお、完全支配関係がある他の法人に対する売掛債権等については、貸倒引当金の設定はできません。

(1) 個別評価金銭債権

個別評価金銭債権とは、法人がその事業年度終了の時に有している金銭債権に係る債務者について、更生手続開始の申立てなどの一定の事由が生じている場合における、その金銭債権をいいます。繰入限度額は、債務者に生じた事由によって異なり、回収不能見込額の50%~ 100%になります。

(2) 一括評価金銭債権

個別評価金銭債権以外の金銭債権を一括評価金銭債権といいます。一括評価金銭債権に対する貸倒引当金の繰入限度額は、貸倒実績率に基づく計算方法と、法定繰入率に基づく計算方法があります。なお、法定繰入率に基づく計算方法は、中小法人などに限られます。

貸倒実績率に基づく計算方法は、法人がその事業年度終了の時に有する一括評価金銭債権の帳簿価額に貸倒実績率を乗じて計算をします。【算式1参照】

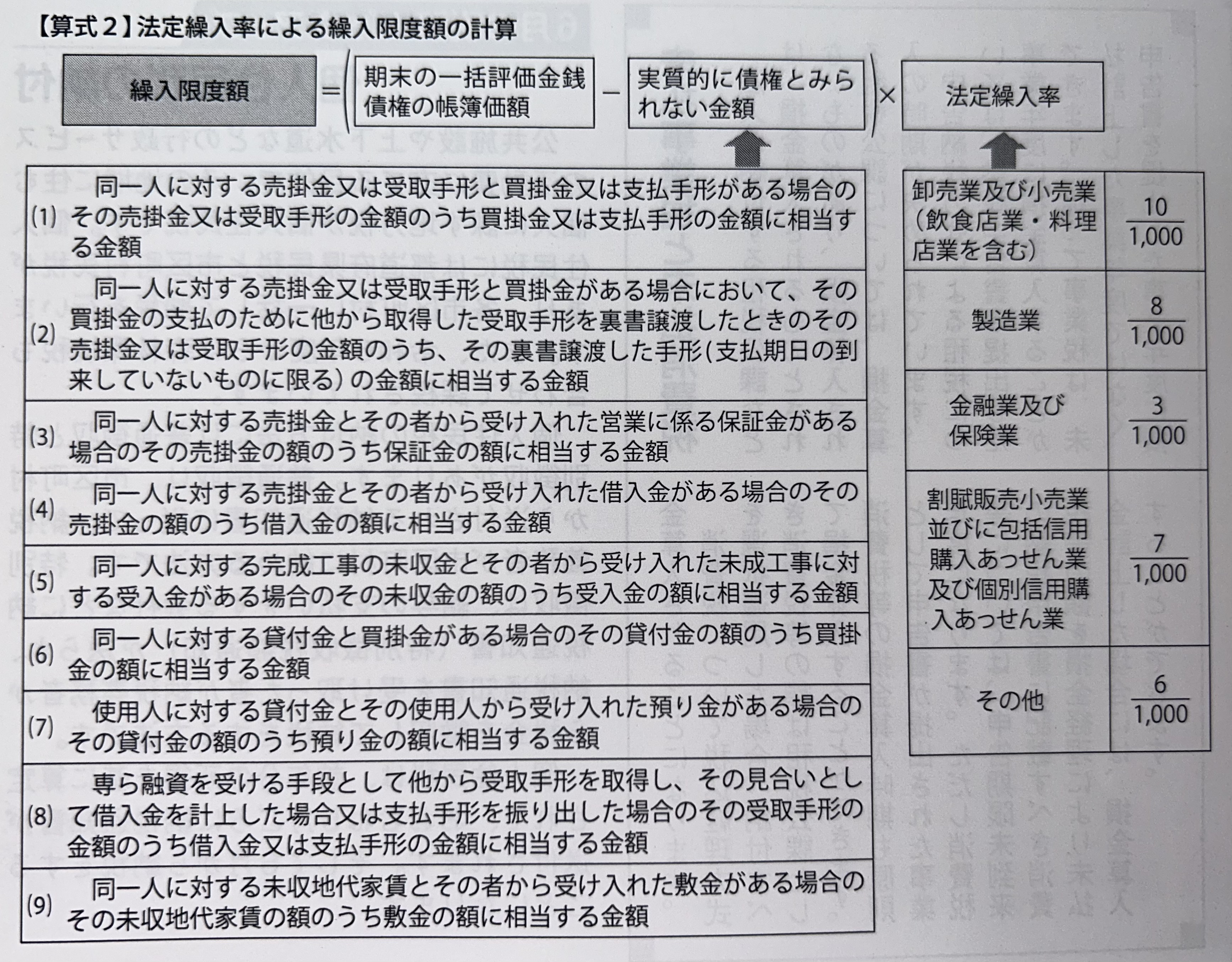

法定繰入率に基づく計算方法は、法人がその事業年度終了の時に有する一括評価金銭債権の帳簿価額から実質的に債権とみられない金額を控除した金額に法定繰入率を乗じて計算をします。【算式2参照】実質的に債権とみられない金額は、簡便計算で行うことも認められています。

法人の有する金銭債権について、更生計画認可の決定など法的手続によって切り捨てられることとなった部分の金額については、その事実が発生した日の属する事業年度において貸倒れとして損金の額に算入されます。

法人の有する金銭債権について、その債務者の資産状況や支払能力などからみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができます。ただしその金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることができません。

また、債務者との取引を停止した時以後1 年以上経過したなど、債務者について一定の事実が発生した場合には、その債務者に対して有する売掛債権については、法人がその売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をすることが認められます。

-

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

【岩井事務所だより】10月号「令和7年度税制改正 退職所得控除の調整規定」

岩井事務所だより10月号は「令和7年度税制改正 退職所得控除の調整規定」です。 確定拠出年金の老齢給付金を一

-

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

【岩井事務所だより】11月号「インボイスの交付 迷いやすいポイント」

岩井事務所だより11月号は「インボイスの交付 迷いやすいポイント」です。 消費税のインボイス制度が始まって2

-

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

【岩井事務所だより】12月号「令和7年分 年末調整のポイント」

岩井事務所だより12月号は「令和7年分 年末調整のポイント」です。 今年も年末調整の時期が近づいてきました。

-

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

【岩井事務所だより】1月号「償却資産申告と法定調書」

岩井事務所だより1月号は「償却資産申告と法定調書」です。 1月は、償却資産申告書や法定調書などの書類を提出し

-

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

【岩井事務所だより】2月号「令和7年分 確定申告のポイント」

岩井事務所だより2月号は「令和7年分 確定申告のポイント」です。 今年の確定申告は、基礎控除や給与所得控除の

お問い合わせはこちら

- 中小事業者でも顧問を引き受けてくれるだろうか・・・

- 創業・開業にあたって専門家に相談したい・・・

- 相続で困っているがどうしていいか分からない・・・

- セカンドオピニオンとして、税務や会計の話がしたい・・・

- 会計とあわせて人事労務もみてほしい・・・

お電話またはメールで、お気軽にお問い合わせください。

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

〒612-0006 京都市伏見区深草上横縄町10-64 岩井ビル[アクセス]

☎ 075-645-1511 FAX 075-645-1512

営業時間:平日 9:00〜17:30(土日祝休) 20:00まで受付可能(要予約)